1. はじめに:スーパーで「高い」とため息をつく毎日。

それは「物価」が上がったのではありません。

「最近、卵も牛乳も高くなったわね…」

「電気代の請求を見て、目を疑ったよ」

毎日のお買い物で、

こんな会話をしていませんか?

実は、この認識は半分正解で、半分間違っています。

商品の価値が上がったのではありません。

あなたが大切に握りしめている

「日本円」の価値が、

ガラガラと崩れ落ちているのです。

かつて「1ドル=100円」だった時代。

今は「1ドル=150円」前後を行き来しています。

これは、海外から見れば

「日本人の資産価値が3分の2に減った」

ことを意味します。

銀行に預けてある1,000万円。

数字は減っていなくても、

「買えるモノの量」は、恐ろしい勢いで減っています。

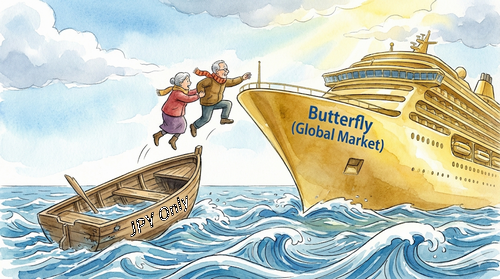

まさに、サイレント・クラッシュ(静かなる破産)です。

「日本円しか持っていない」

60代にとって、これほど危険なギャンブルはありません。

この記事では、インフレ時代に資産を守るための

「通貨分散」の極意と、

銀行の外貨預金よりも遥かに有利な

「Butterfly」を使った防衛策を解説します。

2. 銀行員の甘い罠。

「外貨預金」をやってはいけない3つの理由

「円が弱いなら、ドルを持てばいいのね」

そう思って銀行に行くと、

満面の笑みで「外貨預金」を勧められます。

しかし、待ってください。

銀行が勧める外貨預金は、

「手数料の塊」であることをご存じですか?

⚠️ 銀行外貨預金の落とし穴

① 手数料が高すぎる

「片道1円」などと言われます。

1ドル買うのに1円、円に戻すのに1円。

往復で2円も取られます。

100万円分なら、約2万円も手数料で消えます。

利益が出る前からマイナススタートです。

② 好きな時に解約できない

「定期」にすると金利が良いと言われますが、

その間に急激に円高になったら?

指をくわえて損を見るしかありません。

③ 税金が不利

為替差益は「雑所得」となり、

他の損益と相殺できないなど、

税制面でも複雑で不利なケースが多いです。

銀行は、あなたを守るためではなく、

「銀行の手数料」を稼ぐために商品を売っています。

賢いシニアは、決して窓口には近づきません。

3. 答えは「FX」にある。

なぜButterflyが最強のインフレ対策なのか

では、どうやって外貨の恩恵を受けるか。

正解は「FX(外国為替証拠金取引)」です。

「FX=ギャンブル」という偏見を捨ててください。

FXは本来、銀行よりも圧倒的に低コストで

外貨を取引できるシステムです。

| 比較項目 | 銀行の外貨預金 | Butterfly (FX) |

|---|---|---|

| 手数料(コスト) | 往復 2.0円 (めちゃくちゃ高い) | 往復 0.003円〜 (ほぼタダに近い) |

| 資金効率 | 100万円で100万円分 | レバレッジで少額からOK (数万円で取引可能) |

| 利益のチャンス | 円安になった時だけ | 円安でも円高でも 「波」があれば利益になる |

特にButterflyは、

「EUR/USD(ユーロとドル)」などの

世界最強通貨ペアを中心に取引します。

これはどういうことかと言うと、

「沈みゆく日本円」という泥舟から脱出し、

「世界経済の海」で利益を釣り上げるということです。

日本円の価値が下がろうが上がろうが関係なく、

世界基準の通貨で利益を出し、

最終的にそれを円で受け取る。

これこそが、インフレ時代における

「資産の避難所(シェルター)」としてのButterflyの役割です。

世界基準の通貨で稼ぐ!Butterflyの仕組みをもっと詳しく >

4. 恐ろしいシミュレーション。

10年後、あなたの1000万円はいくらか?

「でも、やっぱり元本保証の預金がいい」

そう思う方に、残酷な未来予想図をお見せします。

政府と日銀は「年2%のインフレ(物価上昇)」を目標にしています。

もし、毎年2%ずつ物価が上がったら、

タンス預金の1,000万円はどうなるでしょうか?

📉 預金1,000万円の実質価値の推移

- 現在:1,000万円

- ⬇(何もせず放置)

- 5年後 :約900万円の価値

- 10年後:約820万円の価値

- 20年後:約670万円の価値

※年2%のインフレが継続した場合

何も使っていないのに、

20年後には「330万円」も泥棒に盗まれたのと同じ状態になります。

これがインフレの正体です。

「リスクを取らないこと」が、

今や「最大のリスク」なのです。

最低でも、物価上昇率以上(年2〜3%)で増やさなければ、

あなたの資産は守れません。

Butterflyは、月利数%を目指します。

年利ではありません、月利です。

インフレのスピードを遥かに追い越すスピードで

資産を増やせる可能性を持っています。

5. 【実録】「電気代が払えない」と嘆いていた

Fさんの逆転劇

ここで、HFCグループに参加されている

Fさん(70歳男性・年金暮らし)の話をします。

Fさんは、オール電化の戸建てに住んでいますが、

昨今の電気代高騰で、

冬場の請求が「月5万円」を超え、悲鳴を上げていました。

「年金は減らされ、電気代は上がる。

このままじゃ、暖房もつけられない。

家の中で凍えるしかないのか…」

そんな時、Butterflyの「2ヶ月無料体験」を知り、

藁にもすがる思いで始めました。

機械音痴のFさんでしたが、

サポートに助けられながら設定完了。

すると…

最初の月、Butterflyが叩き出した利益は

「+53,000円」でした。

「助かった…これで暖房がつけられる」

Fさんは今、こう言います。

「物価が上がるなら、それ以上に稼げばいい。

Butterflyは、私の生活を守る『防波堤』です」

守り(節約)だけでは限界があります。

攻め(収入)を持つことでしか、

このインフレ地獄は生き残れないのです。

機械音痴でも大丈夫!Fさんが救われた「丸投げスタート手順」を見る >

6. よくある質問「円高に戻ったらどうする?」

最後に、鋭い質問にお答えします。

「今は円安だけど、将来円高に戻ったら損するんじゃない?」

結論から言えば、Butterflyなら大丈夫です。

外貨預金の場合、円高になると

「為替差損」でダイレクトに資産が減ります。

しかし、FX(Butterfly)は違います。

Butterflyは「売り(ショート)」からも入れます。

つまり、「相場が下がっている時(円高局面)」でも

利益を出せる仕組みなのです。

円安でも、円高でも。

どちらに転んでも利益に変えるチャンスがある。

これこそが、銀行商品には絶対に真似できない

FX自動売買だけの強みです。

7. 結論:座して死を待つより、

打って出る勇気を

厳しいことを言いますが、

昔のような「100円で何でも買える日本」は

もう二度と戻ってきません。

ただ通帳を眺めて、

「昔はよかった」と嘆いていても、

残高の実質価値は減り続けます。

今、あなたに必要なのは、

「日本円一本足打法」からの卒業です。

世界のお金の流れを味方につけ、

インフレを追い越すスピードで資産を守る。

そのための最強の武器が、あなたのスマホの中にあります。

まずは「2ヶ月間の無料体験」で、

その防衛力を試してみてください。

あなたの老後を守れるのは、

国でも銀行でもなく、あなた自身の決断だけです。

※インフレに負けない「第2の収入源」を確保

※ボーナス活用で低リスクスタート

💹 「円安対策」の相談もどうぞ

「今の貯金をどう分散すればいい?」

「私の年齢からでも間に合う?」

そんなお金の悩みも、公式LINEで受け付けています。

専門的な視点から、わかりやすくお答えします。

コメント