1. はじめに:あなたは「墓場」で一番のお金持ちになりたいですか?

いきなり不躾な質問をお許しください。

あなたは今、何のためにその大切な資産を守っていますか?

「老後のため」

「子供たちに少しでも残すため」

「何かあった時の安心料として」

その親心や慎重さは、素晴らしいものです。

しかし、現実は残酷です。

金融庁のデータや多くの経済学者が指摘する事実があります。

「日本の高齢者の多くは、人生で資産が最高額に達した日に死んでいる」

現役時代に必死に節約し、定年後も年金で細々と暮らし、

旅行も我慢して、美味しいものも食べずに貯めた2,000万円。

それを使うことなく旅立った後、何が起こるでしょうか。

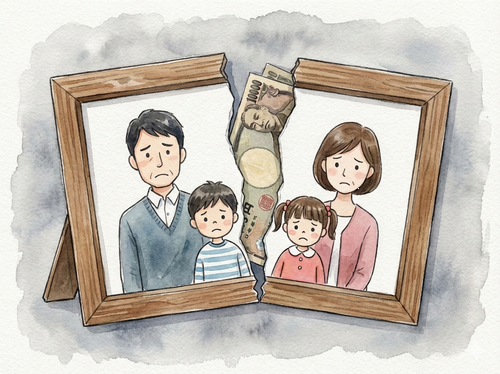

待っているのは、容赦ない「相続税」と、

その遺産を巡って、仲の良かったはずの兄弟が骨肉の争いを繰り広げる

「争族(そうぞく)」という地獄です。

天国からその光景を見て、あなたはこう思うでしょう。

「こんなことなら、生きているうちに

もっと妻と温泉に行けばよかった」

「孫の留学費用を、俺の手で払ってやればよかった」

でも、もう遅いのです。

お金は、あの世には持っていけません。

死んだ後のお金は、単なる「数字」ですが、

生きている間に使うお金は「思い出」と「愛」になります。

この記事では、資産を抱え込んで死ぬ「古い終活」を捨て、

ベストセラー『DIE WITH ZERO(ゼロで死ぬ)』の概念を取り入れた、

「生きているうちに資産を感謝に変える」新しい終活について提案します。

Butterflyという「金の卵を産むニワトリ」を使って、

あなたが家族の英雄になり、

笑顔で旅立つための「最後のお金の使い方」の完全講義です。

2. 悲劇のデータ。

「遺産」は感謝されず、争いの火種になる

「うちは仲が良いから大丈夫」

「財産なんて家と少しの貯金だけだから」

そう思っている家庭ほど危険です。

司法統計などのデータによると、

遺産分割事件(揉めて家庭裁判所の調停になった件数)のうち、

遺産額が「1,000万円以下」のケースが約3割

「5,000万円以下」を含めると約7割を占めます。

つまり、大富豪の話ではないのです。

ごく普通の家庭にある「1,000万円〜2,000万円」こそが、

一番リアルに揉める金額なのです。

💀 よくある「争族」のリアル

【ケース:実家と預金1,000万円】

- 長男の主張:「俺が同居して親の面倒を見たんだから、実家も預金も多くもらう権利がある!」

- 次男の主張:「兄貴はずっと家賃を払わずに住んでただろ?俺は自力で家を買ったんだ。預金は俺がもらうのが筋だ!」

- 長女の主張:「最後に入院費を立て替えたのは私よ!ハンコ代なんて納得できない!」

結果、実家は売りに出され、売却益を分けることに。

しかし「誰が高い時期に売るか」でまた揉める。

葬儀が終わった瞬間、兄弟は絶縁状態に。

なぜこうなるのか?

答えはシンプルです。

あなたが「死んでから、一括で渡そうとするから」です。

遺産相続は、渡す相手も、金額も、タイミングも、

死んだあなたにはコントロールできません。

法律と感情がぶつかり合う、制御不能な事故なのです。

3. 解決策は「DIE WITH ZERO」。

金の卵を、生きているうちに配り切れ

争いを防ぎ、かつ最も感謝される方法。

それが「生前贈与(せいぜんぞうよ)」です。

『DIE WITH ZERO』という本の教えはこうです。

「金の価値は、加齢とともに低下する」

- 40代で受け取る100万円:子供の教育費、家のローン、家族旅行に使え、人生の幸福度を劇的に上げる。

- 80代で受け取る100万円:高級な老人ホームのベッド代に消えるか、通帳に残ったまま終わる。

子供たちにとっても、

親が死んで悲しい時に受け取る遺産より、

「今、住宅ローンの頭金が足りない」

という時に助けてくれる親の手の方が、

何百倍もありがたいのです。

でも、自分の老後資金が減るのが怖い?

当然の悩みです。

「人にあげた後に、自分が長生きして困ったらどうするんだ」と。

そこで、FX自動売買「Butterfly」が真価を発揮します。

Butterflyは「キャピタルゲイン(値上がり益)」ではなく、

「インカムゲイン(定期収入)」を生み出す装置だからです。

🌟 Butterfly流・黄金の循環システム

【元本(ニワトリ)】

あなたの老後資金(例:200万円)は、

Butterflyの口座に入れて絶対に手を付けない。

これがあなたを守る「最後の砦」です。

⬇

【利益(卵)】

毎月生まれる利益(例:3〜5万円)だけを出金する。

元本は減りません。

⬇

【贈与(プレゼント)】

その5万円を使って、

「孫の習い事代」「家族旅行」「美味しい食事」に使う。

「使い切る」ことがルールです。

これなら、あなたの資産(元本)は1円も減りません。

減らないどころか、あなたは毎月

「サンタクロース」のように家族に恩恵を与え続けられます。

減らない「ニワトリ」を持つ方法。Butterflyの実績を見る >

4. 税金の魔法と注意点。

「年間110万円」の正しい使い方

「でも、人にお金をあげたら贈与税がかかるんじゃ?」

ご安心ください。

日本の税制には「暦年贈与(れきねんぞうよ)」という

強力な非課税枠があります。

✅ 贈与税がかからないルール

1月1日〜12月31日の1年間で、

受け取る人1人につき「110万円」まで非課税

つまり、子供が2人、孫が2人いれば、

110万円 × 4人 = 年間440万円まで

税金ゼロで資産を移せます。

⚠️ 税務調査で否認されないためのポイント

ただし、適当に現金を渡すと

「名義預金(実質は親のもの)」とみなされ、

死後に相続税をかけられるリスクがあります。

以下の証拠を残してください。

- 銀行振込を使う: 手渡しは証拠が残りません。必ず通帳に履歴を残すこと。

- 「贈与契約書」を作る: 110万円以下でも、念のため簡単な契約書(「あげます」「もらいます」と日付・署名があるもの)を作っておくと完璧です。

- 通帳・印鑑は子供・孫が管理する: あなたが管理していたら贈与になりません。

Butterflyで稼いだ利益を、この枠内でコツコツ渡していけば、

税務署に1円も取られずに資産を移転できます。

これは「脱税」ではなく、国が認めた正当な「節税」です。

5. 【保存版】デジタル終活マニュアル

「私が死んだら、FX口座はどうなる?」

終活において、現代特有の悩みが

「デジタル遺産(ネット銀行やFX口座)」の問題です。

通帳がないため、家族は資産の存在に気づかないことすらあります。

特に海外FX口座の場合、「英語がわからない」「手続きが面倒」と

家族が放棄してしまうケースも…。

それを防ぐための「遺言代わりの引き継ぎ書」を作っておきましょう。

📝 エンディングノートに書くべき「緊急プロトコル」

以下の情報を紙に書き、実印や通帳と一緒に保管してください。

① 利用している証券会社とURL 例:「XMTrading(エックスエム)」

② ログインID(口座番号)とパスワード これさえあれば、

スマホやPCからアクセスできます。

③ 「もしもの時の手順」 ここが重要です。

日本の銀行は死亡届が出ると即座に凍結されますが、

海外口座は連絡しない限り動き続けます。

【家族へのメッセージ例】

「私が死んだり、意識がなくなったら、まずこのIDでログインして、

『全額出金』の手続きをしてください。

出金先は私の〇〇銀行の口座に指定されています。

お金が着金したのを確認してから、銀行や役所の手続きを進めてください」

※法的な相続手続きは国や業者により異なりますが、

IDとパスワードを共有しておくことが、

最もスムーズに資産を回収する鍵になります。

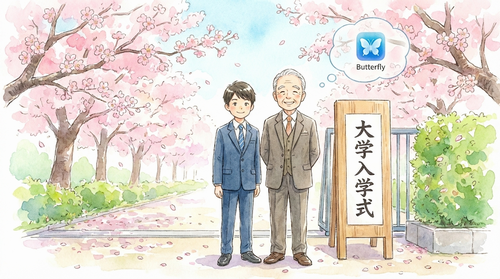

6. 【実録】「じいちゃん、ありがとう」

大学の学費をButterflyで払ったGさん

論より証拠。

HFCグループの最長老、78歳のGさんのエピソードです。

Gさんは、Butterflyで得た毎月の利益を、

自分では使わずに別口座に貯めていました。

そして、お孫さんが大学に合格した日、

「入学金の一部にしてくれ」と、現金50万円をポンと渡しました。

お孫さんは驚き、そして涙を流して喜んだそうです。

息子夫婦からも「お父さん、本当に助かります」と感謝されました。

「私が死んでから遺産として数百万渡しても、

その頃には孫もオッサンになってますからね(笑)。

一番お金が必要な『今』渡せてよかった。

孫が『じいちゃんのおかげで大学に行ける』と言ってくれた。

あの笑顔を見られただけで、私の人生は大成功です」

Gさんの元本(種銭)は減っていません。

しかし、Gさんは家族の中で

「ただの老人」から「伝説のおじいちゃん」になりました。

お金は、通帳の数字ではありません。

「誰かを喜ばせた総量」です。

Butterflyは、その総量を最大化するツールなのです。

7. 結論:最高の遺産は「思い出」だけ。

空っぽの財布で、満たされた心で逝こう

「DIE WITH ZERO(ゼロで死ぬ)」

これは、無一文で野垂れ死ぬという意味ではありません。

「生きているうちに、資産を『経験』と『愛』に変換し切る」

という意味です。

銀行口座に1億円残して、

誰にも看取られずに孤独に死ぬ人生と。

口座は空っぽでも、

「じいちゃんとあそこに行ったね」

「あの時助けてくれたね」

「じいちゃんの投資の話、面白かったね」

という思い出を1億個残して、

家族の手を握りながら死ぬ人生。

あなたは、どちらを選びますか?

Butterflyという「打ち出の小槌」があれば、

元本が枯渇する心配をせずに、

利益をどんどん「思い出」に変えていけます。

さあ、本当の終活の準備はいいですか?

まずは「2ヶ月間の無料体験」で、

「配れるお金(利益)」を作ることから始めましょう。

あなたの人生のフィナーレを、

骨肉の争いではなく、万雷の拍手で満たすために。

※元本は維持したまま、利益だけを使う賢い運用

※デジタル遺産の相談もLINEでサポート

🕊️ 終活・相続の悩みもLINEで

「口座の名義はどうすればいい?」

「家族に資産の話をどう切り出せばいい?」

お金の終活に関するデリケートな相談も、

HFCグループのサポートチームにお任せください。

あなたの「想い」を次世代に繋ぐお手伝いをします。

コメント