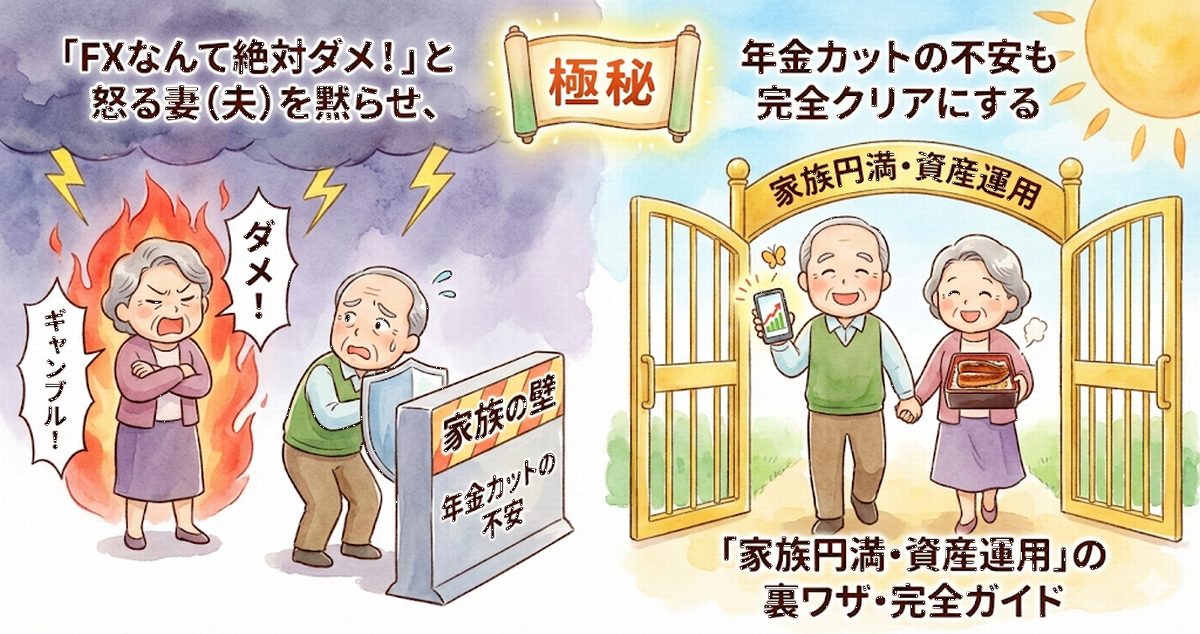

1. はじめに:「あなた、変なこと始めようとしてない?」

その一言で諦めますか?

「老後の資金が不安だから、少し資産運用を考えたいんだ」

勇気を出して、食卓でそう切り出した瞬間。

「FX? 絶対ダメに決まってるでしょ!」

「退職金を溶かす気!?」

「そんな危ないことするなら、お小遣い減らしますよ!」

パートナーからの猛反対。

この「嫁(夫)ブロック」にあって、

泣く泣く断念するシニア男性・女性が後を絶ちません。

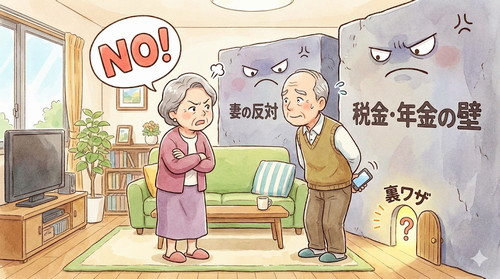

そして、もう一つの巨大な壁が「税金と年金」です。

「利益が出たら、役所にバレて年金が減らされるんじゃないか?」

「確定申告なんて難しくてできない」

「健康保険料が上がったら元も子もない」

そんな見えない恐怖から、一歩を踏み出せない方も多いでしょう。

しかし、ここで断言させてください。

正しい知識さえあれば、家族を説得することも、

(あるいは墓場まで秘密にしてやることも)、

税金を賢くコントロールすることも、すべて可能です。

この記事では、金融機関や税務署のパンフレットには載っていない、

「家庭内政治(説得術)」と「シニアのための税金対策」について、

泥臭いリアルな裏ワザを包み隠さず公開します。

これは、あなたの「自由」と「尊厳」を守るための戦いの書です。

2. なぜ妻(夫)は反対するのか?

その正体は「バブルのトラウマ」と「未知への恐怖」

まず、敵(いえ、愛するパートナー)を知りましょう。

なぜ彼らは、あんなにヒステリックに反対するのでしょうか。

あなたのことが憎いわけではありません。

「生活が壊れるのが怖い」のです。

① 過去のトラウマ

60代世代は、バブル崩壊やリーマンショックを経験しています。

「株で大損して首を吊った人がいる」

「退職金が半分になった同僚がいる」

そんな記憶が強烈に刻まれているため、

「投資=ギャンブル=破滅」という図式が脳内で完成しています。

② テレビによる洗脳

昼のワイドショーで流れるのは、

「投資詐欺で〇億円被害」といった悪い話ばかり。

「コツコツ運用して幸せになりました」なんてニュースは流れません。

そのため、FXと聞くだけで「犯罪」に近いイメージを持たれてしまいます。

だからこそ、真っ向から

「これは安全なんだ!理屈はこうで、アルゴリズムが…」

と説得しても無駄です。

感情で反対している人に、理屈は1ミリも通じません。

❌ 絶対にやってはいけないNG行動

- 黙って退職金を全額突っ込む: バレたら熟年離婚の決定打になります。

- 「お前は経済を知らない」と上から目線: 火に油を注ぐだけです。

- 最初から「億稼ぐぞ」と吹聴する: 「ボケたのかしら」と心配されます。

では、どうすればいいのか。

答えは「実績(数字)」と「実利(プレゼント)」で見せることです。

3. 戦略A:【推奨】コッソリ始めて、結果で黙らせる

「トロイの木馬」作戦

最も成功率が高いのがこの方法です。

最初から許可を得ようとしてはいけません。

男(女)は黙って行動し、結果だけを報告するのです。

🛡️ 鉄壁の「事後報告」ロードマップ

STEP 1:へそくりで「極秘」に開始

家計(生活費の口座)には一切手を付けず、

自分のお小遣いや独身時代の貯金(へそくり)の範囲内、

例えば20万円だけでスタートします。

STEP 2:デジタル迷彩を施す

バレる原因の9割は「郵便物」と「通知」です。

証券会社は「郵送物なし(ペーパーレス)」の設定にし、

スマホの通知はOFF。

銀行口座も、通帳のない「ネット銀行」を使えば、

妻に通帳を見られる心配もありません。

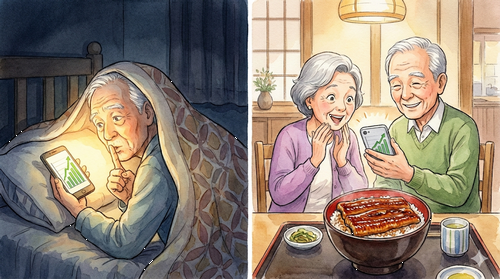

STEP 3:利益が出るまで「死んだふり」

数ヶ月運用し、「月3万円〜5万円」の利益が出たとします。

この時点で、あなたのスマホの中には

「動かぬ証拠(増えた残高)」があります。

STEP 4:豪華な食事で「種明かし」

ここで初めて切り出します。

「今日は美味しい鰻(うなぎ)でも食べに行こうか。実はね…」

そして、スマホの画面を見せながら言います。

「この鰻代、実は俺のスマホが稼いでくれたんだよ」

これで怒るパートナーはいません。

むしろ「えっ、すごいじゃない!次は私の分もお願い」

となるケースが9割です。

「怪しいギャンブル」が

「鰻を食べさせてくれる魔法の杖」に変わる瞬間です。

論より証拠、言葉より鰻です。

4. 戦略B:真正面から説得する

「魔法のトークスクリプト」

「やっぱり秘密にするのは気が引ける」

「財布を握られているから相談したい」

そんな方のための、説得台本を用意しました。

ポイントは「お金」の話をせず、

「健康と家族」の話にすり替えることです。

🎭 妻(夫)を落とす魔法の会話集

❌ ダメな言い方(投資アピール)

「FXで儲けて、老後の資金を増やしたいんだ」

⇒(心の声:また損する気でしょ!やめて!)

⭕️ 良い言い方(ボケ防止アピール)

「最近、頭を使わないからボケそうで怖いんだ。

『大人の脳トレ』として、少額で経済の勉強をしたい。

お小遣いの範囲でやるから、見守ってくれないか?」

⇒(心の声:ボケられるよりはマシか…お小遣いならいいわよ)

⭕️ 最強の言い方(孫アピール)

「孫の〇〇ちゃん、来年中学入学だろ?

お祝いにパソコンを買ってやりたいんだが、年金からは出せない。

『孫のために』少しだけ運用で増やしてみたいんだ」

⇒(心の声:孫のためなら…仕方ないわね!)

人は「自分の利益」には厳しいですが、

「誰かのため(孫)」や「健康のため」という大義名分には弱いものです。

嘘をつくわけではありません。言い方の問題です。

5. 【保存版】年金・税金・保険料。

知らないと損する「3つの壁」の真実

ここからは、最も重要な「お金の制度」の話です。

ここを誤解して、チャンスを逃している方が非常に多いです。

一つずつ、クリアにしていきましょう。

① 年金カットの壁

Q. 利益が出ると、年金が減らされますか?

HFCサポート

HFCサポートA. いいえ、1円も減らされません。

多くの方が勘違いしているのが「在職老齢年金」です。

これは「働いて給料(給与所得)をもらう」

と年金が減る制度です。

FXや株の利益は「分離課税の雑所得」や「譲渡益」であり、

年金カットの対象外です。

Butterflyで月100万円稼ごうが、

年金は満額もらえます。安心してください。

② 確定申告の壁(20万円ルール)

Q. 確定申告は必要ですか?

HFCサポートA. 年間の利益が「20万円」を超えたら必要です。

逆に言えば、利益が年間20万円以下なら、

税務署への確定申告は不要です。

(※ただし、住民税の申告は別途必要になる場合があります)

初心者のうちは、あえて「年間利益を20万円以内に抑える」

という運用も賢い戦略です。

これなら面倒な手続きは一切不要です。

月1.5万円程度の利益を目指す設定にすれば、

完全にフリーパスです。

③ 健康保険料・住民税の壁

Q. 保険料が上がったり、会社にバレたりしませんか?

HFCサポートA. 「申告のやり方」次第で防げます。

ここが一番の裏ワザです。

もし利益が大きく出て確定申告をする場合でも、

確定申告書の「住民税の徴収方法」という欄で

「自分で納付(普通徴収)」にマルをつけるだけ。

これだけで、会社や役所からの天引きではなく、

自宅に納付書が届くようになります。

つまり、会社にもバレず、年金からの天引き額も変わりません。

(※国民健康保険の方は、

所得が増えると保険料が上がる場合がありますが、

それ以上に稼げばいいだけの話です)

6. 扶養に入っている奥様へ。

「130万円の壁」と投資の関係

もし、あなたが専業主婦(夫の扶養に入っている)場合、

気にすべきは「扶養から外れるかどうか」ですよね。

FXの利益は、扶養判定の「所得」に含まれます。

- 年間48万円以下(基礎控除額):確定申告不要、扶養もそのまま完全セーフ。

- 130万円以上:社会保険の扶養から外れる可能性があります。

「えっ、難しい…」と思いましたか?

安心してください。

最初はそんなに大きく稼げません(笑)。

Butterflyで目指すのは、まずは「月3万円〜5万円」。

年間で36万〜60万円です。

つまり、扶養の範囲内で、へそくりを増やせる「安全圏」なのです。

バリバリ稼ぐトレーダーになる必要はありません。

「扶養内で、ちょっとリッチなランチを楽しむ主婦」を目指しましょう。

7. HFCグループの知恵袋。

「私はこうして乗り切った」体験談

実際に家族の反対や税金の不安を乗り越えた

先輩たちのリアルな声をご紹介します。

👨 Tさん(66歳・男性・再雇用中)の場合

「会社には絶対に内緒にしたかったので、

住民税を『普通徴収』にしました。

自宅に届いた納付書をコンビニで払うだけ。

会社には全くバレていませんし、

妻にも『これは昔の株の配当だ』と言って誤魔化しています(笑)」

👩 Kさん(62歳・女性・主婦)の場合

「夫は大反対するタイプなので、完全極秘で始めました。

1年後、夫の車検代が足りなくて困っていた時に、

『私が出してあげる』と10万円ポンと出しました。

夫は目を丸くしていましたが、それ以来、

私がスマホを見ていても何も言わなくなりました。

結果がすべてですね」

「案ずるより産むが易し」です。

やってみれば、なんてことのない壁ばかりなのです。

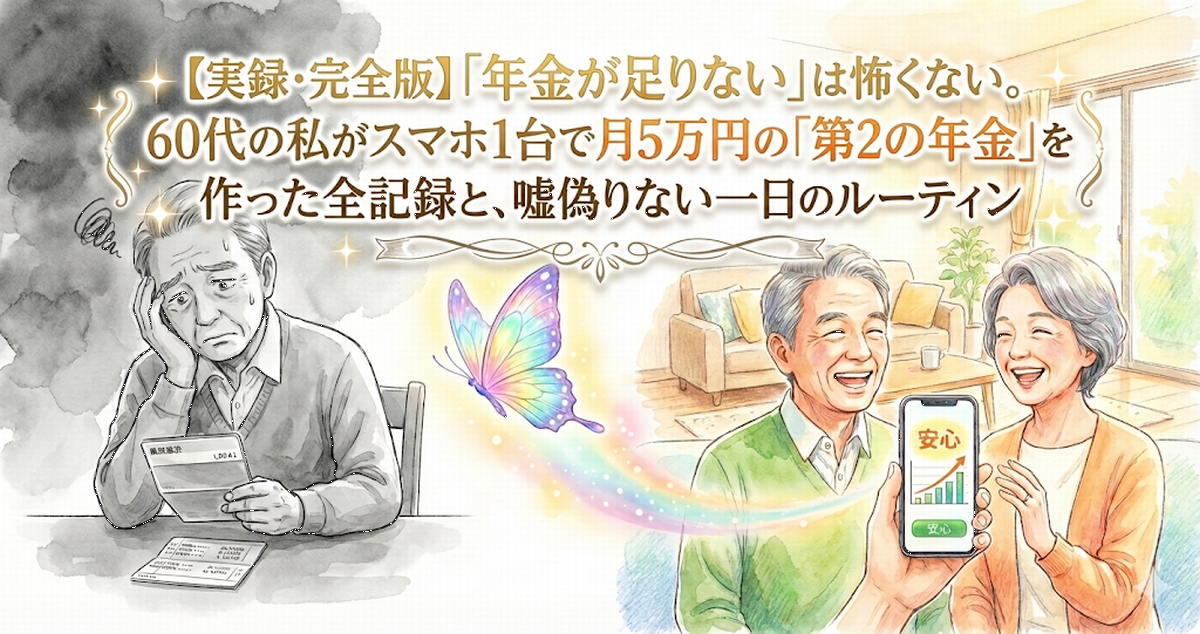

8. 結論:秘密にするのも、

家族円満のための「愛」です

「家族に秘密を持つなんて、気が引ける…」

そんな真面目な方もいるかもしれません。

でも、考えてみてください。

何も言わずにパチンコで散財するのは「罪」ですが、

こっそり資産を増やして、いざという時に家族を助けるなら、

それは「素敵なサプライズ(愛)」ではないでしょうか?

一番不幸なのは、

「反対されたから」「税金がわからないから」と

何も行動せず、インフレでジリ貧になっていく未来です。

まずは「2ヶ月間の無料体験」

これなら、大きなお金を使わずに試せます。

スマホの中でこっそり動かして、

「これはいける」と確信してから、

パートナーを鰻屋に誘ってください。

その時のパートナーの笑顔こそが、

あなたが投資をする最大の目的のはずです。

さあ、家族のための「秘密のミッション」

今日から始めてみませんか?

※誰にもバレずにスマホ1台で完結

※利益が出たら家族に還元しよう

🤫 「ここだけの話」はLINEで

「実は妻が財布を握っていて…へそくりの作り方は?」

「バレない銀行口座のおすすめは?」

そんなデリケートな相談も、LINEなら秘密厳守でお答えします。

あなたの家庭の事情に合わせて、

完全犯罪…いえ、完全攻略の作戦を立てましょう。

コメント