1. はじめに:なぜ、9割のシニアが「老後貧乏」に陥るのか?

このブログに辿り着いたあなたは、

少なからず「老後のお金」に対して、

言葉にできない不安を抱いているはずです。

「年金だけでは毎月数万円の赤字だ」

「虎の子の貯金を切り崩す生活が怖い」

「スーパーに行くたびに値上げでため息が出る」

しかし、解決策を探そうと書店に行けば「NISAで20年積み立てろ」と言われ、

銀行に行けば「手数料の高い外貨預金」を勧められる。

「60代・70代の私たちが、具体的にどうすればいいか」

その「正解」を教えてくれる場所は、どこにもありませんでした。

「長期投資」をするには、私たちは時間が足りません。

「労働」をするには、体力に限界があります。

だからこそ、私たちが作りました。

これは、若者のための投資論ではありません。

人生の後半戦を生きる私たちが、

「最短ルート」で経済的安心を手に入れるための

0日目から1年後までの【完全実行計画書(ロードマップ)】です。

今日、このページをブックマークしてください。

そして、迷った時はいつでもここに戻ってきてください。

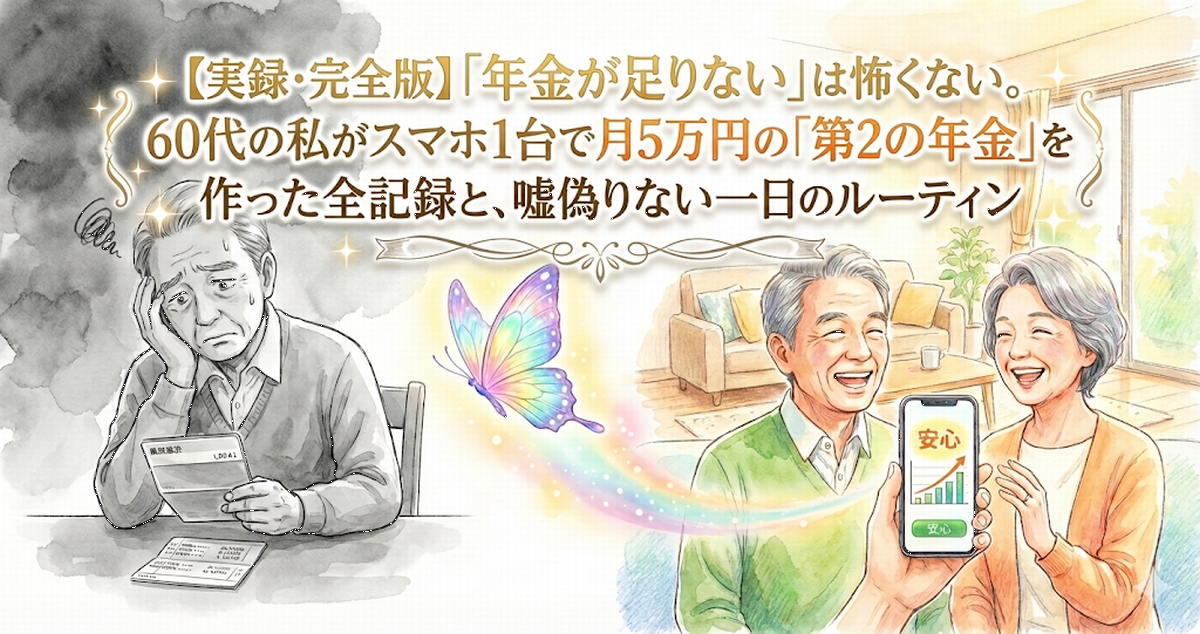

ここには、あなたがFX自動売買「Butterfly」を使って

「第2の年金」を作るまでの全てが記されています。

【フェーズ1:準備編】

0ヶ月目〜1ヶ月目:「知らない」恐怖を消す

家を建てる時、いきなり柱を立てる人はいません。

まずは地盤を固めます。

投資も同じです。焦ってお金を投入する前に、

「心のバリケード」を取り除く作業から始めます。

STEP 1:敵を知る(詐欺と本物の見極め)

投資の世界には、残念ながら詐欺師もいます。

ニュースで見る「投資詐欺」の被害者の多くは、

「仕組みを知らないまま、お金を預けた人」です。

Butterflyがなぜ「10年無敗」なのか。

なぜ詐欺ではないと言い切れるのか。

まずはその「ロジック(仕組み)」を理解してください。

理解できないものにお金を出す必要はありません。

STEP 2:環境を整える(スマホ設定)

「私には無理、機械音痴だから」

そう思って諦めていませんか?

Butterflyに必要なのは、最新のパソコンでも、

トレーダーのようなマルチモニターでもありません。

今あなたが持っている

「スマホ1台(iPhoneでもAndroidでも)」だけです。

HFCグループのサポートを使えば、

面倒な設定はすべて「丸投げ」できます。

あなたはLINEで「お願いします」と言うだけです。

プライドを捨てて、サポートに頼る勇気を持ってください。

✅ フェーズ1のクリア条件

- Butterflyの記事を読み、仕組み(ナンピン・マーチンゲール等)を理解した

- 「詐欺ではない」と確信が持てた

- スマホにアプリ(MT4)がインストールされ、デモ画面が見れるようになった

【フェーズ2:実践編】

2ヶ月目〜3ヶ月目:小さく始めて「体験」する

準備ができたら、いよいよエンジンをかけます。

ここで多くの人が失敗するのが、

「いきなりアクセルを全開にする(大金を入れる)」ことです。

まずは徐行運転から始めます。

STEP 3:ボーナスを活用して「20万円」で開始

退職金をいきなり数百万円入れるのはNGです。

まずは「なくなっても生活に支障がない余剰資金(へそくり)」の

20万円程度からスタートしましょう。

現在、証券会社(XMTradingなど)では、

口座開設ボーナスや入金ボーナスキャンペーンを行っています。

これらを活用すれば、自己資金をさらに抑えてリスクを減らせます。

「まずは小さく勝ち、小さく負ける」

これが相場に慣れるための唯一の方法です。

STEP 4:HFCグループ(コミュニティ)に参加

運用を始めたら、必ずコミュニティ(オープンチャット)を見てください。

そこには100名以上の先輩たちがいます。

「今日は利益が出た!」

「重要指標があるから、今日はシステムを止めよう」

「〇〇さん、設定間違ってませんか?」

といった、リアルな会話が飛び交っています。

投資で一番辛いのは「孤独」です。

「一人じゃない」という安心感が、

投資を継続し、パニックを防ぐ一番の秘訣です。

✅ フェーズ2のクリア条件

- 初利益(チャリン!)の音を聞いて感動した

- 「お金が勝手に働く」感覚を肌で理解した

- コミュニティで「おはようございます」と挨拶できた

- スマホを見るのが日課(ルーティン)になった

【フェーズ3:定着編】

4ヶ月目〜6ヶ月目:利益を「実感」に変える

スマホの中の数字が増えているだけでは、

まだ「ゲーム」と同じです。

これを「現実の幸せ」に変換してこそ、資産運用の意味があります。

STEP 5:初めての「出金」と「家族への還元」

利益が数万円貯まったら、一度「出金」してみてください。

通帳に日本円として着金した瞬間、本当の安心感が生まれます。

そして、そのお金で

「妻と特上の鰻を食べに行く」

「孫に図書カードを送る」

など、形に残ることに使ってください。

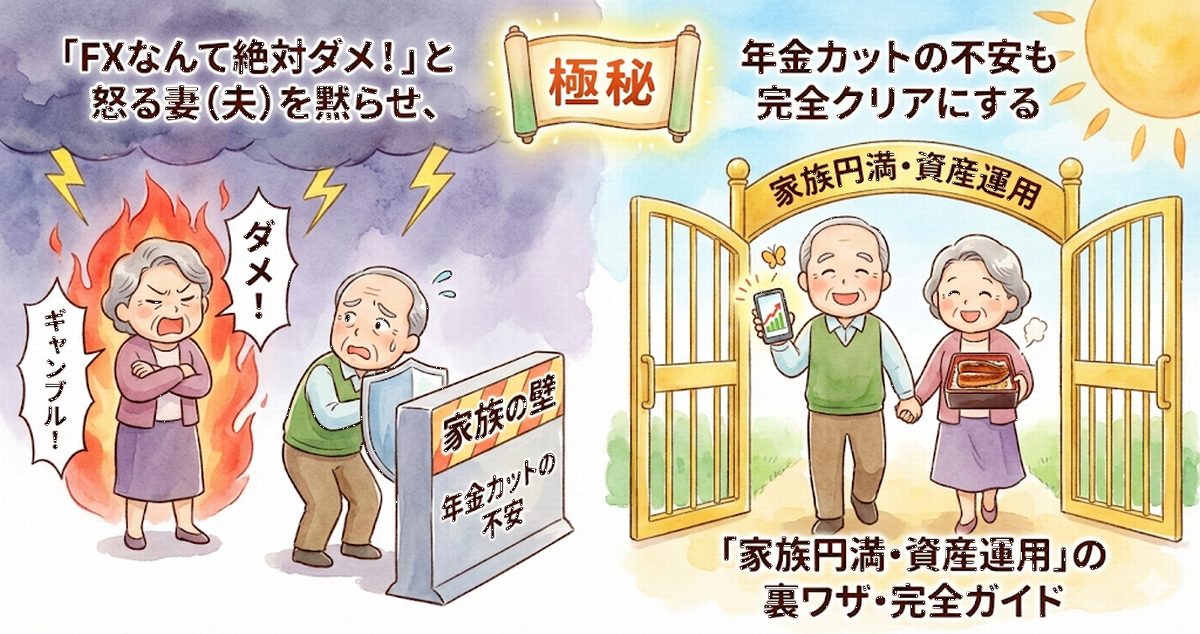

この瞬間、家族の反対は「応援」に変わります。

「投資=悪(ギャンブル)」ではなく、

「投資=家族を幸せにする魔法」だと証明するのです。

これが、長く続けるための最大の防御策です。

STEP 6:ハイブリッド戦略の構築(新NISA併用)

Butterflyで稼げるようになったら、

生活費に使って余った利益を「新NISA」の積立に回します。

自分の貯金を崩してNISAをするのは苦しいですが、

「あぶく銭(利益)」でNISAを買うのは痛くも痒くもありません。

「Butterfly(攻め)」で稼ぎ、「NISA(守り)」で残す。

この循環ができれば、あなたの資産形成は完成形に近づきます。

✅ フェーズ3のクリア条件

- 出金方法をマスターし、銀行口座に着金させた

- 家族に「これ、運用益だよ」とプレゼントできた

- NISAへの積立資金をButterflyの利益から捻出できた

【フェーズ4:完成編】

7ヶ月目〜12ヶ月目:鉄壁の守りを固める

利益が出ることに慣れてきた頃が、一番油断しやすい時期です。

ここで「守り」を強化し、永続的なシステムにします。

STEP 7:税金対策と扶養の確認

「今年の利益はいくらになりそうか?」を確認します。

もし年間20万円(主婦の方は扶養範囲)を超えそうなら、

確定申告の準備(領収書の整理など)を始めます。

逆に、面倒なら「一旦運用を止めて20万円以下に抑える」のも

立派な戦略です。

住民税の「普通徴収」の手続きなど、

バレないための知識もこの時期に再確認しましょう。

STEP 8:インフレ・円安への完全対応

この頃には、スーパーの物価が上がっても、

「Butterflyが稼いでくれるから大丈夫」

という精神的余裕が生まれているはずです。

日本円だけでなく、ドルやユーロの動きで利益を得る。

「通貨分散」ができている強みを実感してください。

円安ニュースを見ても、

「よし、Butterflyが稼ぎ時だな」とニヤリとできるはずです。

✅ フェーズ4のクリア条件

- 年間の利益着地見込みを計算できた

- 税金の不安がクリアになり、対策が決まった

- 「電気代が上がっても怖くない」と思えるようになった

【フェーズ5:未来編】

2年目以降:人生の「出口」をデザインする

ここまできたら、あなたはもう「投資初心者」ではありません。

立派な「個人投資家」です。

最後に考えるのは、

「この豊かな資産を、どう終わらせるか(出口戦略)」です。

STEP 9:DIE WITH ZERO(使い切る終活)

元本(ニワトリ)は維持したまま、

生まれる利益(卵)を、生きているうちに配り切る。

「相続」で揉めるのではなく、

「生前贈与」で感謝のシャワーを浴びながら生きる。

年間110万円の非課税枠を使い、孫に、子供に、

そして自分自身に、お金を使い切ってください。

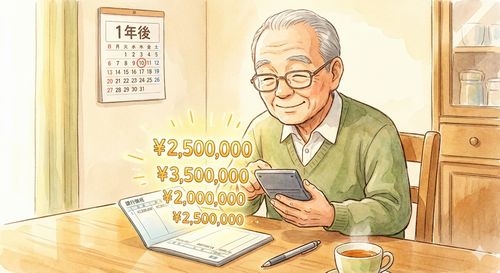

【シミュレーション】

1年後のあなたの通帳はどうなる?

「本当にそんなにうまくいくの?」

そう思う方のために、

月利10%(※実績値ベース)で運用した場合の

リアルな数字をシミュレーションしました。

| 月数 | 元本(単利運用) | 利益額 | あなたの行動 |

|---|---|---|---|

| 1ヶ月目 | 200,000円 | +20,000円 | 様子見。 増えるのを眺める。 |

| 3ヶ月目 | 200,000円 | +60,000円 (累計) | 初出金! 妻と食事へ。 |

| 6ヶ月目 | 200,000円 | +120,000円 (累計) | NISA積立資金に充当。 生活が楽になる。 |

| 12ヶ月目 | 200,000円 | +240,000円 (累計) | 元本回収完了! ここからは完全な ボーナスステージ。 |

ご覧ください。

1年後には、投資した20万円以上の利益が出ています。

つまり、「元本回収」が完了し、リスクが実質ゼロになる計算です。

ここから先は、あなたの人生が終わるまで続く「ボーナスステージ」です。

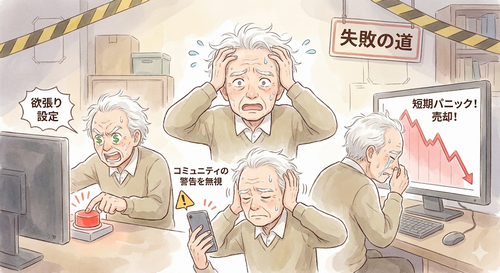

【警告】失敗する人の「3つの共通点」

(アンチパターン)

良いことばかり言いません。

失敗する人には、明確なパターンがあります。

あなたはこれだけ避ければ大丈夫です。

① 「欲」を出して設定を勝手に変える

「もっと稼ぎたい」と、

推奨設定を無視してリスクを上げる人がいます。

Butterflyは安全運転で設計されています。

プロの設定をいじらないでください。

② コミュニティを見ない(独断専行)

「重要指標(相場が荒れる日)」の警告を見逃して、

システムを稼働させ続け、事故に遭うケースです。

LINEの通知は必ずチェックしてください。

③ 短期のマイナスでパニックになる

投資に「含み損」は付き物です。

一時的にマイナスになっても、

トータルでプラスになれば勝ちです。

一喜一憂せず、どっしりと構えてください。

おわりに:すべては「最初の一歩」から始まる

いかがでしたでしょうか。

これが、私たちが推奨する

「60代からの資産形成・完全ロードマップ」です。

遠く険しい道のりに見えたかもしれませんが、

やることは驚くほどシンプルです。

「スマホを持ち、公式LINEにスタンプを1個送る」。

たったこれだけの動作から、全ては始まります。

1年後、あなたの手には

「月5万円の第2年金」と、

「家族からの感謝」と、

「将来への絶対的な安心」が握られているはずです。

もう、国や年金制度に文句を言うのはやめましょう。

自分の人生は、自分で守るのです。

もし、途中で道に迷ったら。

いつでもこのブログに戻ってくるか、

HFCグループの仲間に声をかけてください。

私たちは、あなたがゴールするまで伴走し続けます。

さあ、人生最高の「第2章」を

今日、ここから始めましょう。

※ここから全てのサクセスストーリーが始まります

※リスクゼロで試せるのは今だけ

🤝 「私にもできる?」と不安な方へ

「ロードマップを見たけど、自分の年金額だとどうなる?」

「パソコンがないけど本当に大丈夫?」

そんな個別のご相談も大歓迎です。

あなたのライフプランに合わせた

「専用ロードマップ」を一緒に考えましょう。

【付録】Butterfly運用・トラブルシューティング事典

最後に、よくあるトラブルと解決策をまとめておきます。

Q. スマホが壊れました。データは消えますか?

HFCサポート

HFCサポートA. 消えません。

Butterflyのシステムは

証券会社のサーバー上で動いています。

新しいスマホでIDとパスワードを入れれば、

すぐに元の状態に戻ります。

Q. 急に入院することになりました。操作できません。

HFCサポートA. 問題ありません。

サポートに連絡してシステムを

「一時停止」してもらうか、

家族にスマホを託して

「何かあったらここ(LINE)に連絡して」

と伝えればOKです。

完全放置でも基本的には動き続けます。

Q. IDやパスワードを忘れてしまいました。

HFCサポートA. 証券会社に問い合わせれば

再発行可能です。

英語で難しい場合は、

HFCサポートが翻訳してお手伝いします。

Q. ガラケーしか持っていません。

HFCサポートA. 残念ながらガラケーでは

アプリ(MT4)が動きません。

これを機に、格安のスマートフォン

(中古で1万円〜)を

購入されることを強くお勧めします。

「Butterfly専用機」

として持つのもアリです。

コメント